- อบรม IT, คอมพิวเตอร์

- อบรม การตลาด, การขาย

- อบรม วิชาชีพ, ชี้ช่องรวย

- อบรม หุ้น ทองคำ อสังหาฯ

- อบรม บริหาร, กลยุทธ์ธุรกิจ

- อบรม ภาษา, เรียนต่อ

- อบรม การพูด เจรจา ต่อรอง

- อบรม บัญชี, ภาษี, การเงิน

- อบรม พัฒนาบุคลิกภาพ

- หัวข้ออบรมที่น่าสนใจอื่นๆ

- อบรม นำเข้า-ส่งออก, โลจิสติกส์

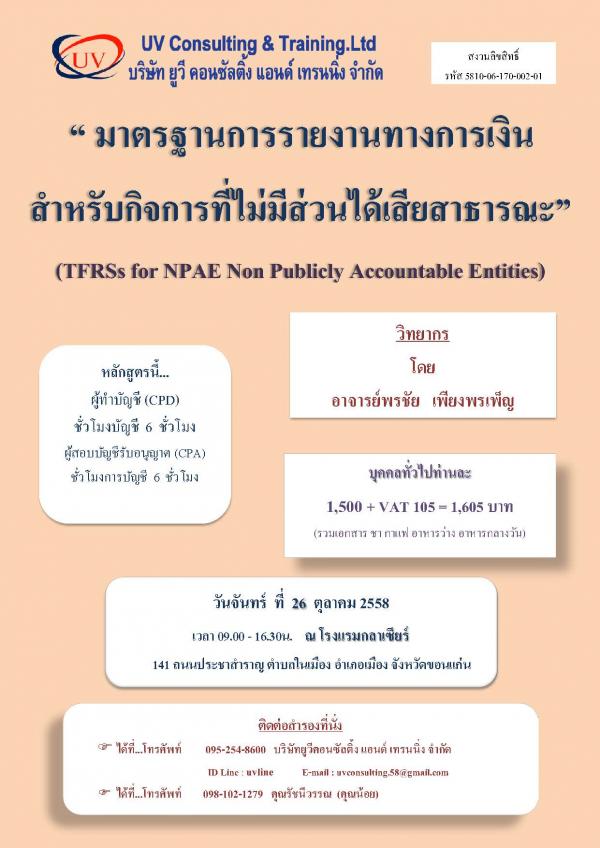

“มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ”

มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะจึงมีวัตถุประสงค์ในการผ่อนผันให้กิจการดังกล่าวสามารถใช้วิธีการบัญชีที่ไม่ก่อให้เกิดต้นทุนในการจัดทำงบการเงินสูงจนเกินไป เนื่องจากลักษณะที่สำคัญของกิจการเหล่านี้คือขนาดของการดำเนินงานที่เล็ก กว่า 70% มีรายได้ต่ำกว่า 10 ล้านบาทต่อปี ทำให้การกำหนดมาตรฐานการรายงานทางการเงินต้องคำนึงถึงต้นทุนของการจัดทำงบการเงินเป็นสำคัญ ดังนั้นมาตรฐานการรายงานทางการเงินจึงให้ความสำคัญกับการยกเว้นข้อกำหนดในการวัดมูลค่ายุติธรรมในเรื่องต่าง ๆ โดยกำหนดให้ลักษณะเชิงคุณภาพที่สำคัญประเด็นหนึ่งคือความสามารถยืนยันความถูกต้องของรายการได้ ที่จะทำให้กิจการไม่จำเป็นต้องวัดมูลค่าของบางรายการด้วยมูลค่ายุติธรรม

ข้อกำหนดในมาตรฐานดังกล่าวตั้งอยู่บนพื้นฐานของความต้องการใช้ข้อมูลของผู้ให้เงินทุนแก่กิจการ ได้แก่ เจ้าหนี้เงินให้กู้และเจ้าของกิจการ ซึ่งมีความสามารถในการเข้าถึงข้อมูลของกิจการได้มากกว่าผู้ให้เงินทุนและผู้มีส่วนได้เสียอื่นของกิจการที่มีส่วนได้เสียสาธารณะ การถือปฏิบัติตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะจึงเป็นก้าวแรกที่จะช่วยให้ผู้บริหารของกิจการเริ่มตระหนักถึงความสำคัญของการมีข้อมูลทางการเงินที่ให้ประโยชน์ในการตัดสินใจ และมีข้อมูลพื้นฐานเพื่อให้เจ้าของเงินทุนที่สำคัญ ได้แก่ เจ้าหนี้เงินให้สินเชื่อ สามารถตัดสินใจด้านสินเชื่ออย่างเหมาะสม ที่จะทำให้กิจการสามารถเข้าถึงแหล่งเงินทุนได้ด้วยต้นทุนทางการเงินที่เหมาะสม เนื่องจากประเทศไทยมีกิจการที่ไม่มีส่วนได้เสียสาธารณะเป็นจำนวนกว่า 500,000 กิจการ กิจการกลุ่มนี้จึงเป็นหน่วยเศรษฐกิจที่สำคัญในการผลักดันการเติบโตของระบบเศรษฐกิจของประเทศและสมควรได้รับการสนับสนุนให้สามารถเติบโตต่อไปได้ โดยการรายงานทางการเงินไม่ทำให้ผู้บริหารต้องใช้ทรัพยากรมากจนเป็นอุปสรรคต่อการบริหารงานและการเติบโตของธุรกิจ

อบรมวันที่ 26 ตุลาคม 2558

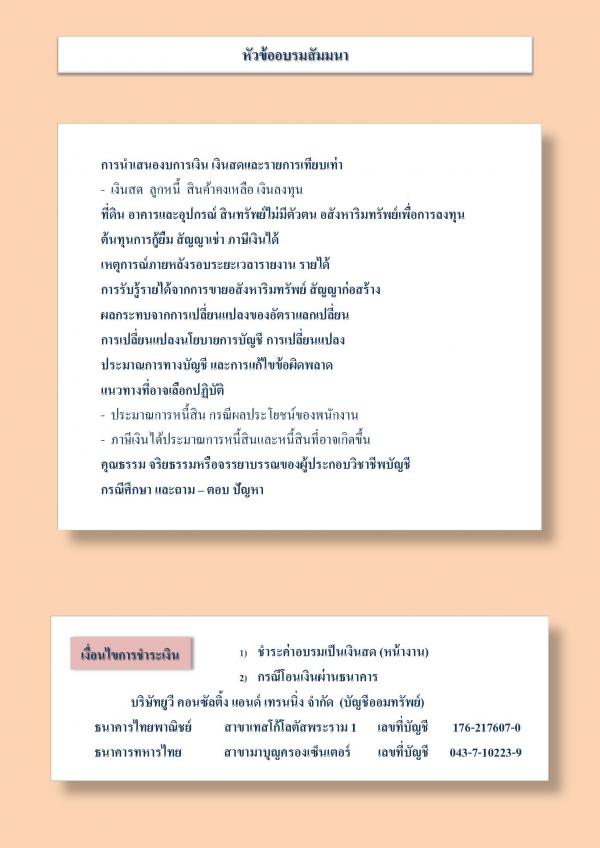

หัวข้อการอบรม